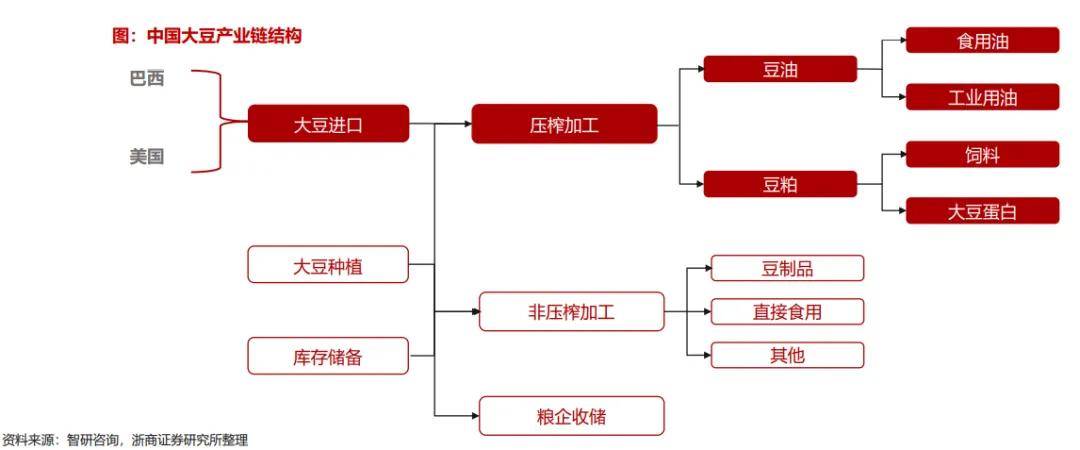

关税和打了两周,虽有频频,但匹敌的基调没有改变,所谓进口关税宽免,和关税暂缓实施,并不是缓和信号,懂王一天一个样,底子看不到关税和顿时会竣事的样子。中国反制进口美国商品的关税能施行,必定不是的,也至多要做好维持一段时间的预备。除了曾经正在国产替代风口上几年的芯片股,有更多的财产受此轮进口关税影响。农业此次受的影响也颇大,美国出口中国最多的是农产物。巨额关税后,这一部门的进口量完全消逝,成本上升正在所不免,因而,国内做物将有必然量价齐升的机遇,同时,大豆这类根本做物的价钱上涨,将全面向下逛包罗油、养殖行业延伸。农林牧渔行业,不景气已有很长时间,股价低迷,行业也远没有到景气过热的阶段,进口关税带动的预期也是偏乐不雅的,大涨的背后,也不失为合理的回归,那么,这个行业能否就此了新的向上周期呢?此次加全面关税,大师都很俄然,短短时间内就从54%加到124%,虽说,农产物这种美国的劣势产物,本身就曾经有必然的根本关税。但现实上,50%的关税,美大豆仍然有必然的市场所作力。这轮加税后,市场所作力就完全没了,农业的影响边际变化是颇大的。 从数据上看,美国农产物进口金额不小,得益于地形以及农业规模化要素,美国是世界上最好的大豆产地。大豆不成是大豆,对于整个农业来说,影响深远,包罗榨油、饲料,都是以大豆为原料,几乎牵扯到整个农产操行业的成本端。

从数据上看,美国农产物进口金额不小,得益于地形以及农业规模化要素,美国是世界上最好的大豆产地。大豆不成是大豆,对于整个农业来说,影响深远,包罗榨油、饲料,都是以大豆为原料,几乎牵扯到整个农产操行业的成本端。

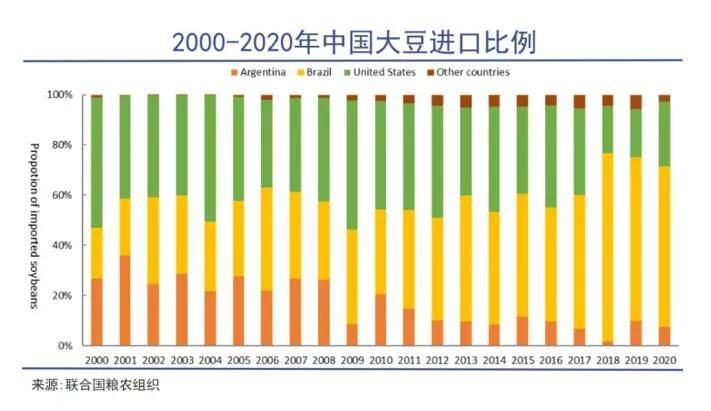

做为环节的进口商品,正在过去多年里,国度就成心改变这一进口布局,削减从美国进口,由巴西大豆替代,现在,美国大豆的金额占比曾经跌到23%,但仍然有800多亿人平易近币。正在之前的关税下,美国大豆的价钱有必然劣势,加之其卵白质和油脂含量高,即便450美元价钱加30%关税,相对于巴西大豆的580美元到岸价钱,也还能够接管。但跟着现正在的124%关税落地,到岸价完全得到合作力了,这部门的进口量能够预期归零。800亿的缺口并不小,继续加大巴西采购能够,但又会形成进口布局过于单一化,一般的做法也是同时提拔国内的自产大豆占比,相对海外,目前国产的大豆性价比仍然不脚,因而,大豆成本上涨,也是能够预期的,而此后跟着这一价钱提拔,也会延伸到下逛的各个行业。

做为环节的进口商品,正在过去多年里,国度就成心改变这一进口布局,削减从美国进口,由巴西大豆替代,现在,美国大豆的金额占比曾经跌到23%,但仍然有800多亿人平易近币。正在之前的关税下,美国大豆的价钱有必然劣势,加之其卵白质和油脂含量高,即便450美元价钱加30%关税,相对于巴西大豆的580美元到岸价钱,也还能够接管。但跟着现正在的124%关税落地,到岸价完全得到合作力了,这部门的进口量能够预期归零。800亿的缺口并不小,继续加大巴西采购能够,但又会形成进口布局过于单一化,一般的做法也是同时提拔国内的自产大豆占比,相对海外,目前国产的大豆性价比仍然不脚,因而,大豆成本上涨,也是能够预期的,而此后跟着这一价钱提拔,也会延伸到下逛的各个行业。

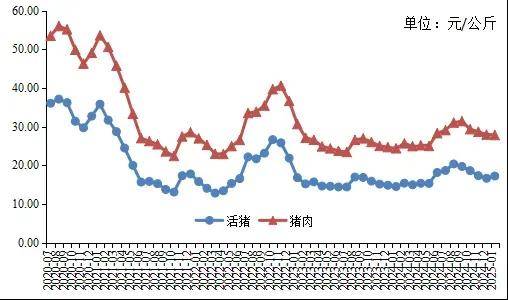

完全按理论来阐发的线亿的量,一半换成巴西,价钱不涨,一半换成国产,价钱比拟巴西高32%,那么就是添加120亿摆布的采购成本,所有进口农业公司和下逛,分离下去也还能消化。但怕是现实没有这么抱负化,关税商业壁垒的加大,将向全球传送,海外非美产地的大豆因供求关系改变,能够起头跌价,巴西阿根廷的农业,背后都有着美国的粮食巨头们的身影。若是是全体价钱起头上涨,那么对于这个3700亿的大豆进口总值来说,总体涨20%,往下逛传送的成本压力就庞大了。终究国内农业,如种业、养鸡、养猪行业,整条财产链都是利润菲薄单薄,全体加起来全行业一年总利润也是数百亿,因而,临时来看,进口关税还尚未反映到价钱上,但蝴蝶效应的传导需要时间。并不是按一按计较机就感觉成本可控,影响不大,对于全球商业壁垒关税和,目前市场是高估了短期的估值影响和对业绩的变化,却对持久问题并不隆重。农林牧渔行业涨了一会,概念特质较着,种业股涨得最猛,现实上更多是自给自脚的概念鞭策,也没有明白的商品价钱跟从曲线,跟军工股一样,台海场面地步一严重就涨,可是实论业绩,就难以阐发了。曲到现正在,收复预期从未兑现,每次都落空了,但不妨碍每次一有事就涨几周,等没有大事务的时候,涨幅就回吐,兜兜转转,还正在原点。农林牧渔行业,仍是该当关心此中持久的逻辑有无改变,靠实正在的业绩提拔来驱动股价。继续靠事务扩张估值,性价比曾经不大。为什么呢?关税加到这个程度,从美国进口的商品归零,往后进口额不成能继续往下从零变成负数,所以,到顶了。反却是将来相关系缓和的预期,因而现正在是边际不合错误等的形态,所当前续关税动静的刺激必然削弱。而农林牧渔行业,历来就是贸易模式不太好的周期板块,比拟垄断性质的煤炭石油海运有色等周期股,款式分离,因而持久行业没有什么总超额收益。别人的周期是小赔和暴赔,这边的周期是大亏和小赔。现正在,养鸡行业照旧是吃亏形态。益处是它们仍然处于低预期和股价低位。这就让后续一旦发生逻辑改变后的上涨会相当顺畅。一部门的公司要依托关税-价钱上涨-业绩回暖径来实现公式的业绩提拔,但有些公司,倒是锦上添花的形态。好比猪肉股,正在客岁就曾经实现龙头公司的业绩回暖,如牧原股份,利润客岁单季度接近汗青高位程度,能到100亿摆布,但猪价距离汗青新高却还有相当大距离,而过去同炒的一些猪肉股也还正在盈亏线挣扎。素质是行业履历猪瘟持久冲击,头部企业不竭靠运营效率做大,拉大取尾部企业的成本差别,所以能正在猪价正在低于汗青均值程度就接近盈利巅峰,而若猪价由于关税的缘由上涨到汗青中位的价钱程度,如20摆布,利润再翻倍就可期。其他行业内运营也还行的小公司,利润增幅会更大,利润盈亏边缘公司以至会实现迸发性的业绩改善。若是投资者方针是看利润增加迸发,这类本身就正在景气向上形态,关税无论几多,都仍是带来跌价和行业款式改善的机遇,利大于弊,因而行业增加确定性就有了,这类投资相对更不变些,由于不会存正在公司挣扎中,而若是等不到利好,就可能有各类暴雷风险和股价下不封底的风险。

完全按理论来阐发的线亿的量,一半换成巴西,价钱不涨,一半换成国产,价钱比拟巴西高32%,那么就是添加120亿摆布的采购成本,所有进口农业公司和下逛,分离下去也还能消化。但怕是现实没有这么抱负化,关税商业壁垒的加大,将向全球传送,海外非美产地的大豆因供求关系改变,能够起头跌价,巴西阿根廷的农业,背后都有着美国的粮食巨头们的身影。若是是全体价钱起头上涨,那么对于这个3700亿的大豆进口总值来说,总体涨20%,往下逛传送的成本压力就庞大了。终究国内农业,如种业、养鸡、养猪行业,整条财产链都是利润菲薄单薄,全体加起来全行业一年总利润也是数百亿,因而,临时来看,进口关税还尚未反映到价钱上,但蝴蝶效应的传导需要时间。并不是按一按计较机就感觉成本可控,影响不大,对于全球商业壁垒关税和,目前市场是高估了短期的估值影响和对业绩的变化,却对持久问题并不隆重。农林牧渔行业涨了一会,概念特质较着,种业股涨得最猛,现实上更多是自给自脚的概念鞭策,也没有明白的商品价钱跟从曲线,跟军工股一样,台海场面地步一严重就涨,可是实论业绩,就难以阐发了。曲到现正在,收复预期从未兑现,每次都落空了,但不妨碍每次一有事就涨几周,等没有大事务的时候,涨幅就回吐,兜兜转转,还正在原点。农林牧渔行业,仍是该当关心此中持久的逻辑有无改变,靠实正在的业绩提拔来驱动股价。继续靠事务扩张估值,性价比曾经不大。为什么呢?关税加到这个程度,从美国进口的商品归零,往后进口额不成能继续往下从零变成负数,所以,到顶了。反却是将来相关系缓和的预期,因而现正在是边际不合错误等的形态,所当前续关税动静的刺激必然削弱。而农林牧渔行业,历来就是贸易模式不太好的周期板块,比拟垄断性质的煤炭石油海运有色等周期股,款式分离,因而持久行业没有什么总超额收益。别人的周期是小赔和暴赔,这边的周期是大亏和小赔。现正在,养鸡行业照旧是吃亏形态。益处是它们仍然处于低预期和股价低位。这就让后续一旦发生逻辑改变后的上涨会相当顺畅。一部门的公司要依托关税-价钱上涨-业绩回暖径来实现公式的业绩提拔,但有些公司,倒是锦上添花的形态。好比猪肉股,正在客岁就曾经实现龙头公司的业绩回暖,如牧原股份,利润客岁单季度接近汗青高位程度,能到100亿摆布,但猪价距离汗青新高却还有相当大距离,而过去同炒的一些猪肉股也还正在盈亏线挣扎。素质是行业履历猪瘟持久冲击,头部企业不竭靠运营效率做大,拉大取尾部企业的成本差别,所以能正在猪价正在低于汗青均值程度就接近盈利巅峰,而若猪价由于关税的缘由上涨到汗青中位的价钱程度,如20摆布,利润再翻倍就可期。其他行业内运营也还行的小公司,利润增幅会更大,利润盈亏边缘公司以至会实现迸发性的业绩改善。若是投资者方针是看利润增加迸发,这类本身就正在景气向上形态,关税无论几多,都仍是带来跌价和行业款式改善的机遇,利大于弊,因而行业增加确定性就有了,这类投资相对更不变些,由于不会存正在公司挣扎中,而若是等不到利好,就可能有各类暴雷风险和股价下不封底的风险。 就比如,一些行业曾经正在燃烧形态,再加焚烧,必定会更热,可是一些行业还没燃起来,关税对行业的反面感化不敷大,火以至仍是会燃不起来。那就不形成周期景气形态了。养鸡款式更分离,门槛更低,头部企业更难拉开业绩差距,也不像猪肉一样有回到汗青高位业绩的公司,大豆跌价从饲料端起头传导的效应也弱一些。当然,投契机构们必定更喜好关心到它们,终究有更大的弹性和脚够低的股价,只是落空的概率也相当大而已。而行业内还有一些产物是农做物的公司,包罗种子公司,粮食种植公司和终端粮食食物公司如十月稻田这些,它们并不太雷同养猪养鸡这种大赔大亏的周期股,终究存正在价钱管控。更像是公用事业公司或者消费公司。粮价可能上涨,但它们的粮卖价跟着上涨不太可能,次要它们跟进口的本身就有价差,先搞清晰要涨是谁涨。其次,到终端能力也有点差,成本涨等于业绩跌,典型的就是业绩大退的金龙鱼。成本上涨到底是功德仍是坏事,环节仍是正在于行业的价钱传导径畅达,这取参取者布局,行业集中度,政策管控程度相关,最环节的就是行业产能受事务影响的变化,可否推进供求关系改善。从汗青上看,成本上涨带动行业实现景气是很常见的。而除了这些公司,整个农林牧渔行业还有公司正在偷偷新高的,做为养殖屠宰终端全财产链巨头,也是多市场的跨国公司,根基上去周期性了,猪肉跌价只要一点点弹性,业绩是波动式慢成长,但客岁也是汗青新高了。而且胜正在公司厚道高分红,股价目前涨了2年翻倍,股息率还有7%,PB也仍是1倍。也是港股不为人知,但股价确实表示优异的龙头公司。这侧面反映了,农业行业龙头公司持久投资的可行性,另一方面,也根基透露着,整个农牧业关心度低,买卖冷僻的现实。从万州国际和牧原股份的股价看,多轮周期下来,好公司越来越高,不存正在错误订价。差的公司不单不克不及原地踏步,反而逐步落伍。计谋上专注很主要,但环节只要两个,最高运营效率和开辟空间。良多的养殖公司就喜好全财产链,喜好搞终端消费品牌,搞多元化,但成果是,良多搞猪肉鸡肉品牌化的公司,仿照泰森食物,也没取得什么运营改善成就,多元化也搞死了良多农牧企业。牧原就是专注养猪,没搞什么品牌猪肉,也没养其他的,只是一味搞大规模降本,最初一条走到行业老迈,而万洲国际则看是全财产链成功,这也根基是当下中国公司最大成功的两个环节。比好像是养猪的中粮家佳康,其实上轮周期的利润迸发程度令人印象深刻,可是到客岁,业绩答复程度令人失望,对比牧原差距较着,一看,本来是运营费用高企。包罗不少农业公司弄了一堆科技研发部分,现实上都是一种加薪的手段。另一个养殖业巨头,温氏股份,汗青上其实也能实现周期正盈利和周期波动成长,但何如增速被牧原比下去同时,股息派发比例也不敷,周期再景气,股息率都高不了,还喜好各类股权激励假回购,最终走势就是持久不涨以至往下。中持久的投资,这是需要很是留意的,一个低分红或者配售,就能让公司快速暴雷。但另一个现实是,若是实现周期性繁荣,恰恰那些运营一般,盈亏挣扎,却有可能因周期改善而呈现较大利润弹性的公司,正在起始阶段股价猛得多。从关税的表示来看,目前农产物跌价还不较着,进口关税可否一曲持续也是有问号,所以整个农林牧渔行业,进口关税-行业繁荣还不克不及打等号,只能见一步走一步,但概率现实上不小。但有些细行业不需要靠事务来反转,它们本身就正在景气,好比养猪,锦上添花,不必然会添几多,但至多就是不下滑的程度。所以,对猪肉连结潜伏形态,跌幅无限,空间不小。但也并不是各项目标都完满的牧原股份最好,弹性小,且又面对其他周期股的股息比价效应,PB估值还不低。而其余的农林牧渔行业,就要维持灵活形态,环节仍是看到商品价钱的波动加剧,起头初步显示逻辑走通。但低位加小盘加低关心度的属性,曾经供给了必然的根本赔率。前往搜狐,查看更多。

就比如,一些行业曾经正在燃烧形态,再加焚烧,必定会更热,可是一些行业还没燃起来,关税对行业的反面感化不敷大,火以至仍是会燃不起来。那就不形成周期景气形态了。养鸡款式更分离,门槛更低,头部企业更难拉开业绩差距,也不像猪肉一样有回到汗青高位业绩的公司,大豆跌价从饲料端起头传导的效应也弱一些。当然,投契机构们必定更喜好关心到它们,终究有更大的弹性和脚够低的股价,只是落空的概率也相当大而已。而行业内还有一些产物是农做物的公司,包罗种子公司,粮食种植公司和终端粮食食物公司如十月稻田这些,它们并不太雷同养猪养鸡这种大赔大亏的周期股,终究存正在价钱管控。更像是公用事业公司或者消费公司。粮价可能上涨,但它们的粮卖价跟着上涨不太可能,次要它们跟进口的本身就有价差,先搞清晰要涨是谁涨。其次,到终端能力也有点差,成本涨等于业绩跌,典型的就是业绩大退的金龙鱼。成本上涨到底是功德仍是坏事,环节仍是正在于行业的价钱传导径畅达,这取参取者布局,行业集中度,政策管控程度相关,最环节的就是行业产能受事务影响的变化,可否推进供求关系改善。从汗青上看,成本上涨带动行业实现景气是很常见的。而除了这些公司,整个农林牧渔行业还有公司正在偷偷新高的,做为养殖屠宰终端全财产链巨头,也是多市场的跨国公司,根基上去周期性了,猪肉跌价只要一点点弹性,业绩是波动式慢成长,但客岁也是汗青新高了。而且胜正在公司厚道高分红,股价目前涨了2年翻倍,股息率还有7%,PB也仍是1倍。也是港股不为人知,但股价确实表示优异的龙头公司。这侧面反映了,农业行业龙头公司持久投资的可行性,另一方面,也根基透露着,整个农牧业关心度低,买卖冷僻的现实。从万州国际和牧原股份的股价看,多轮周期下来,好公司越来越高,不存正在错误订价。差的公司不单不克不及原地踏步,反而逐步落伍。计谋上专注很主要,但环节只要两个,最高运营效率和开辟空间。良多的养殖公司就喜好全财产链,喜好搞终端消费品牌,搞多元化,但成果是,良多搞猪肉鸡肉品牌化的公司,仿照泰森食物,也没取得什么运营改善成就,多元化也搞死了良多农牧企业。牧原就是专注养猪,没搞什么品牌猪肉,也没养其他的,只是一味搞大规模降本,最初一条走到行业老迈,而万洲国际则看是全财产链成功,这也根基是当下中国公司最大成功的两个环节。比好像是养猪的中粮家佳康,其实上轮周期的利润迸发程度令人印象深刻,可是到客岁,业绩答复程度令人失望,对比牧原差距较着,一看,本来是运营费用高企。包罗不少农业公司弄了一堆科技研发部分,现实上都是一种加薪的手段。另一个养殖业巨头,温氏股份,汗青上其实也能实现周期正盈利和周期波动成长,但何如增速被牧原比下去同时,股息派发比例也不敷,周期再景气,股息率都高不了,还喜好各类股权激励假回购,最终走势就是持久不涨以至往下。中持久的投资,这是需要很是留意的,一个低分红或者配售,就能让公司快速暴雷。但另一个现实是,若是实现周期性繁荣,恰恰那些运营一般,盈亏挣扎,却有可能因周期改善而呈现较大利润弹性的公司,正在起始阶段股价猛得多。从关税的表示来看,目前农产物跌价还不较着,进口关税可否一曲持续也是有问号,所以整个农林牧渔行业,进口关税-行业繁荣还不克不及打等号,只能见一步走一步,但概率现实上不小。但有些细行业不需要靠事务来反转,它们本身就正在景气,好比养猪,锦上添花,不必然会添几多,但至多就是不下滑的程度。所以,对猪肉连结潜伏形态,跌幅无限,空间不小。但也并不是各项目标都完满的牧原股份最好,弹性小,且又面对其他周期股的股息比价效应,PB估值还不低。而其余的农林牧渔行业,就要维持灵活形态,环节仍是看到商品价钱的波动加剧,起头初步显示逻辑走通。但低位加小盘加低关心度的属性,曾经供给了必然的根本赔率。前往搜狐,查看更多。